投資家は、経営者の話し方だけを見ているのではない

海外投資家とのIR面談というと、英語で明快に話せることや、質問へ即座に答える姿を思い浮かべるかもしれません。 もちろん、伝え方は大切です。 しかし、投資家が見ているのは、その場の話し方だけではありません。

経営者が語る成長戦略は、実際の投資や人材配置に表れているか。 前回示した目標は、その後どこまで進んだのか。 計画が変わったなら、何を学び、どの前提を変えたのか。 好調な数字だけでなく、事業の弱点や不確実性も説明できるか。

対話で語られる言葉は、決算資料、統合報告書、中期計画、資本配分、取締役会の監督、過去の実績と照合されます。

だから、IRは魅力的な物語だけを届ける場ではありません。 投資家が経営の考え方を理解し、その妥当性を確かめる場です。

投資家が経営者に求めるのは、うまく話す力だけではなく、経営を検証できる言葉で説明する力です。

世界の投資家は一枚岩ではない

「海外投資家は何を評価するのか」と聞きたくなりますが、海外投資家を一つの集団として扱うことはできません。

長期保有を前提に企業と対話する年金基金。 企業価値の変化を細かく追うアクティブ運用者。 市場全体へ広く投資するインデックス運用者。 株式ではなく債券を保有し、返済能力と財務耐性を見る投資家。

投資期間、運用方針、資産クラスが違えば、重視するリスクも質問も変わります。

たとえば、成長投資の大胆さを評価する投資家もいれば、財務規律やキャッシュフローの確実性をより重く見る投資家もいます。 短期のマイルストーンを細かく確認する人もいれば、10年後の競争力や経営資源を見る人もいます。

その一方で、多くの投資家との対話に共通しやすい問いがあります。

- 戦略が実際の意思決定とつながっているか

- 必要な情報が、公正・正確・適時に開示されているか

- 経営者の説明を、時間を通じて信頼できるか

この記事では、この共通部分を一貫性・開示・信頼の3つに整理します。 これは投資家を単純化するためではなく、異なる相手との対話を始める土台です。

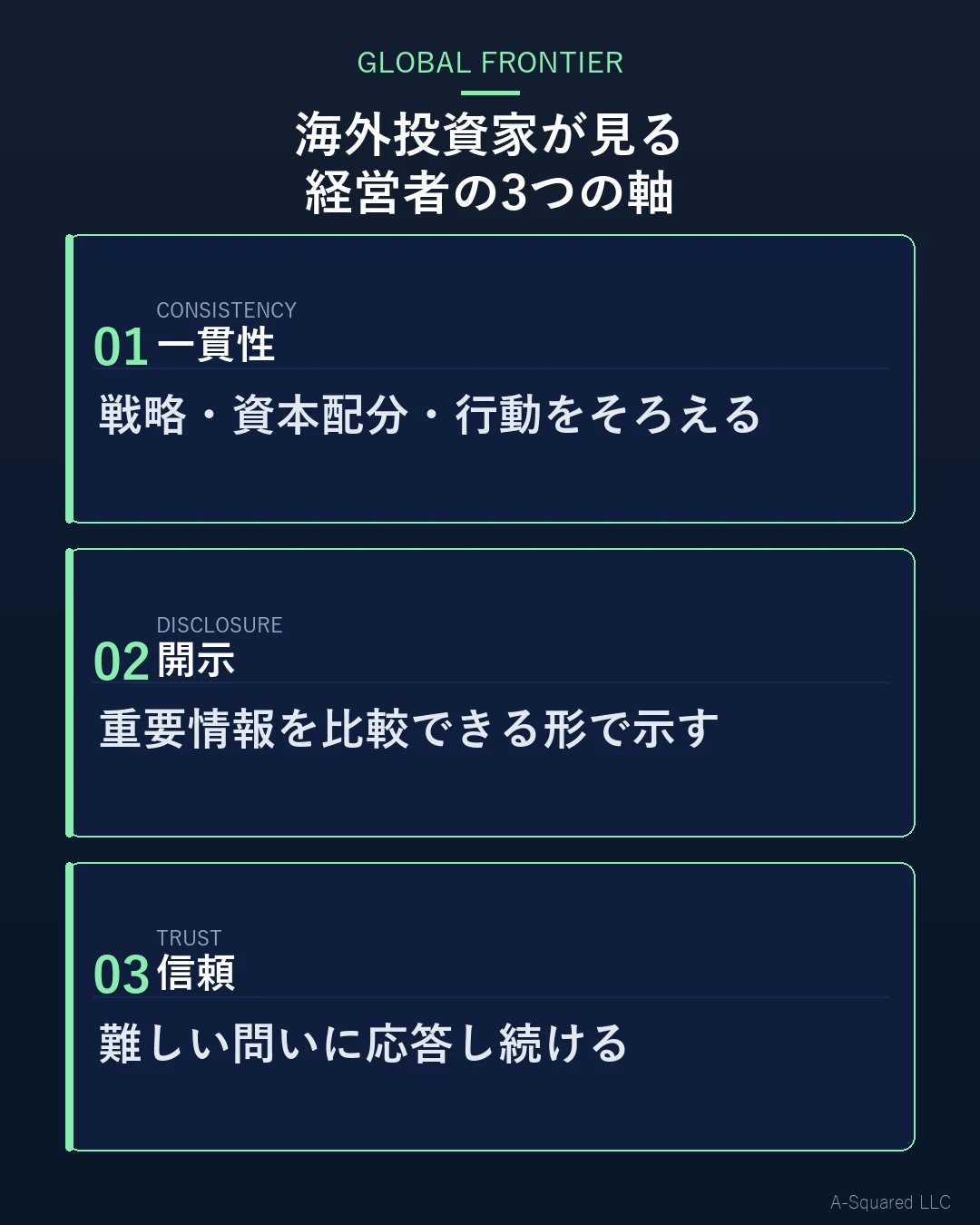

海外投資家が経営者を見る3つの軸

海外投資家が経営者を見る視点は、一貫性・開示・信頼の三つに整理できます。

1. 一貫性 — 言葉と資本の使い方がつながっているか

経営者が語る優先順位と、設備投資、研究開発、人材、M&A、株主還元などの資本配分が同じ方向を向いているかを見ます。

2. 開示 — 判断に使える情報を示しているか

情報量の多さではなく、戦略、リスク、実行状況、指標がつながり、他社や過去と比較できる形になっているかを見ます。

3. 信頼 — 難しい問いにも応答し続けるか

信頼は一度のプレゼンで完成しません。説明と実行、約束と結果、問題発生時の対応が時間を通じて積み重なります。

一貫性 — 戦略・資本配分・行動がつながっているか

一貫性とは、何年も同じことを言い続けることではありません。 環境が変われば、戦略も変わります。 重要なのは、何を目指し、なぜ判断を変え、資本をどこへ動かしたのかを一つの筋道として説明できることです。

投資家は、経営者の言葉を複数の情報と照合します。

- 成長領域だと語る事業へ、本当に投資しているか

- 重要だとする人材や技術へ、予算と責任者を置いているか

- 長期戦略と、短期のマイルストーンがつながっているか

- 経営者報酬の指標は、掲げた戦略と同じ行動を促しているか

- 前回の説明と今回の説明で、変わった点が明らかか

たとえば、「海外事業を次の成長の柱にする」と語りながら、投資、人材、現地権限が増えていなければ、言葉と行動の間に空白が生まれます。

一方、方針変更そのものが不信を招くとは限りません。

「当初は自社開発を想定していました。しかし、顧客獲得の速度と必要人材の確保を再評価し、提携モデルへ変更しました。投資額は抑えますが、展開地域を前倒しします」

このように、以前の前提、新しく得た情報、変更した判断、今後の指標をつなげれば、変化にも一貫した理由が生まれます。

一貫性は、方針を変えないことではありません。目的・判断・資本配分・実行を、同じ論理で説明できることです。

開示 — 投資判断に使える情報になっているか

開示は、多く話せばよいわけではありません。 資料が厚くても、重要な情報が埋もれていれば、投資家は判断しにくくなります。

投資判断に使える開示には、少なくとも次のつながりがあります。

- ガバナンス — 誰が監督し、誰が責任を持つのか

- 戦略 — どこで、どのように価値を生むのか

- リスク管理 — 何が計画を崩し得るのか

- 指標と目標 — 進捗を何で測るのか

- 財務への影響 — キャッシュフロー、資本コスト、収益性にどう関係するのか

世界の開示基準でも、これらの情報をばらばらに置くのではなく、相互の関係を理解できる形で示すことが重視されています。

IRで大切なのは、経営者のストーリーと開示資料が同じ構造を持つことです。

「私たちは顧客基盤を広げます」と語るなら、対象市場、投資額、獲得コスト、継続率、収益化までの時間がどうつながるかを示す。

「人材が競争力です」と語るなら、必要な人材、採用・育成の進捗、離職や生産性の指標、取締役会の監督をつなげる。

また、開示では悪い情報の扱いも見られます。 未達の理由を外部環境だけに求めるのか、自社の判断や実行上の問題も分けて説明するのか。 リスクを一般論で並べるのか、自社にとって重要な順番と対応を示すのか。

よい開示とは、企業をよく見せる情報ではありません。投資家が企業の見通しと不確実性を判断できる情報です。

信頼 — 難しい問いにも応答し続けられるか

信頼は、好意的な印象だけではありません。 投資家が「この経営者の説明を、次の判断の土台にできる」と感じられる状態です。

その信頼は、繰り返しの中でつくられます。

前回示したマイルストーンを、次回きちんと振り返る。 達成できなかった場合は、何が起き、何を変えるかを説明する。 分からないことを無理に断定せず、いつ、どの情報で更新するかを示す。 厳しい質問にも、防御的にならずに論点を受け取る。

継続的な投資家対話では、毎回新しい物語を披露する必要はありません。 むしろ、同じ戦略を異なる角度から検証し、進捗と学びを更新することが重要です。

信頼を弱めやすいのは、次のような対応です。

- 質問へ直接答えず、準備したメッセージへ戻る

- 好調時だけ具体的で、悪化すると説明が抽象的になる

- 前回の約束に触れず、新しい目標へ話を移す

- 投資家によって、基本方針の説明が大きく変わる

- 不確実な見通しを、確定した事実のように語る

反対に、信頼につながるのは、答えにくい問いを扱う姿勢です。

「現時点では、需要回復の時期を断定できません。判断できる先行指標は受注残と解約率です。次の四半期に、この二つを更新します」

この答えは、未来を約束していません。 それでも、何が分かり、何が分からず、次に何を確認するかが明確です。

信頼は、すべてを知っているように見せることではありません。不確実性を扱いながら、説明と行動を更新し続けることです。

金融人脈が変えるもの、変えないもの

国際金融の世界では、人脈が対話の入口になることがあります。 信頼する投資銀行、アドバイザー、既存投資家、業界関係者からの紹介によって、初回面談の機会が生まれる。 相手の投資方針や関心を理解しやすくなる。 経営者の評判や過去の対応が、市場参加者の間で共有されることもあります。

この意味で、金融人脈は無関係ではありません。 経営者が市場の言語を学び、適切な相手と対話するための接点になります。

しかし、人脈が変えられるのは、主に「会う機会」と「対話の文脈」です。 企業価値の根拠そのものを置き換えることはできません。

面談のあと、投資家は公開情報、財務データ、過去の発言、実行状況を確認します。 投資チーム内では、面談記録や分析が共有され、議決権行使や投資判断に使われることもあります。

そのため、人脈が広いほど、むしろ説明の一貫性が重要になります。 ある投資家には成長を語り、別の投資家には安定を語るとしても、根底の戦略と資本配分が矛盾してはいけません。

また、重要情報を一部の相手にだけ伝えることへ依存してはいけません。 投資判断に重要な情報は、法令や市場ルールに従い、公正な公開開示として扱う必要があります。

金融人脈は信頼への近道ではありません。対話の扉を開くことはあっても、その先で評価されるのは開示、実行、応答の積み重ねです。

投資家対話で問われやすい6つの質問

投資家の関心はさまざまですが、経営者の考え方を確かめる質問には共通する構造があります。

1. どこで長期的な価値を生むのか

市場規模だけでなく、自社が選ばれる理由、競争優位、価値が財務成果へ届く道筋が問われます。

2. なぜ今、そこへ資本を配分するのか

投資、M&A、研究開発、人材、株主還元の優先順位と、その判断基準が見られます。

3. 戦略の進捗を何で測るのか

長期目標だけでなく、途中のマイルストーン、先行指標、いつまでに何を確認するかが問われます。

4. 何が計画を崩すのか

競争、規制、地政学、技術、人材、資金調達などの重要リスクと、その備えが見られます。

5. 前回から何が変わったのか

新しい情報によって、どの前提、優先順位、投資判断を変えたのかが問われます。

6. 取締役会は経営をどう監督しているのか

戦略の監督、後継者計画、報酬、リスク、開示の品質に対して、取締役会がどう機能しているかが見られます。

これらの質問は、正解を当てる試験ではありません。 経営者が企業の価値創造を、戦略、資本、リスク、組織、時間のつながりとして理解しているかを確かめる質問です。

IRで信頼をつくる答え方の型

投資家の質問に答えるときは、情報をすべて話そうとすると焦点がぼやけます。 次の四つで組み立てると、経営者の判断が伝わりやすくなります。

- 結論 — 現時点での判断を明確にする

- 根拠 — 判断を支える事実や指標を示す

- 不確実性 — まだ分からないこと、変わり得る前提を示す

- 更新 — 次に何を、いつ報告するかを示す

たとえば、海外市場への追加投資を聞かれたとします。

「現時点では、追加投資を段階的に行う方針です。既存三地域で継続率が目標を上回り、販売網の再現性を確認できたからです。一方、規制対応の費用はまだ幅があります。次の決算で、地域別の投資額と継続率を更新します」

この答えには、方針、根拠、残る不確実性、次回の確認点があります。

分からない質問には、無理に答えをつくらないことも重要です。

「その数字は、いま手元にありません。確認したうえでIR資料として回答します」

曖昧な数字を即答するより、確認方法と期限を示す方が信頼を守れます。

未達・方針変更のときこそ経営者が見られる

投資家との信頼が最も試されるのは、計画通りに進んでいるときだけではありません。 業績目標の未達、投資計画の延期、M&Aの失敗、経営陣の交代など、説明が難しい局面です。

このとき、説明を三つに分けます。

- 事実 — 何が起きたか

- 判断 — 経営として何を誤り、何を守ったか

- 対応 — 何を変え、どの指標で回復を確認するか

たとえば、「市場環境が悪化しました」だけでは、外部要因の説明で終わります。

「市場の減速は想定以上でした。同時に、当社も在庫調整の判断が一四半期遅れました。今期は生産計画を月次へ変更し、在庫日数を主要指標として開示します」

この説明では、外部環境と自社の判断を分け、次の管理方法を示しています。

経営者がすべての失敗を個人で背負う必要はありません。 しかし、経営として引き受けるべき判断を曖昧にしないことが、Accountabilityにつながります。

方針変更でも同じです。 「柔軟に対応します」ではなく、以前の前提、変化した事実、新しい判断、今後の評価指標を示します。

順調なときの説明は企業の魅力を伝えます。難しいときの説明は、経営者の信頼性を伝えます。

まとめ

世界の投資家は一枚岩ではありません。 投資期間、運用方針、資産クラスによって、重視する論点は異なります。

それでも、経営者との対話で共通して見られやすい軸があります。

一貫性。

戦略、資本配分、実行、報酬、過去の説明が同じ方向を向いているか。

開示。

重要情報が公正・正確・適時に示され、戦略、リスク、指標、財務への影響をつなげて理解できるか。

信頼。

難しい質問や未達から逃げず、分かることと分からないことを分け、次の更新まで約束できるか。

金融人脈は、経営者と投資家が出会う機会を広げ、対話の文脈をつくることがあります。 しかし、人脈そのものが企業価値の根拠になるわけではありません。

投資家が見ているのは、経営者が何を語るかだけではありません。その言葉が資本の使い方、開示、実行、次の対話まで一貫しているかです。

IRは、企業をよく見せるための一方向の説明ではありません。 経営の判断を市場が検証できる形にし、問いを通じて理解と信頼を更新する対話なのです。